Wartość pierwotnych ofert publicznych (Initial Public Offering, IPO) przeprowadzonych na europejskich giełdach w trzecim kwartale 2023 r. wyniosła 4,6 mld euro – to spadek o 52,1% w porównaniu do analogicznego okresu ubiegłego roku (9,6 mld euro), podczas którego liczbę tą stanowiła wartość debiutu Porsche (9,1 mld euro). Natomiast, miniony kwartał napawa większym optymizmem na przyszłość głównie ze względu na rosnące nieprzerwanie zainteresowanie rynkiem pierwotnym – w trzecim kwartale 2023 r. wartość i liczba IPO na europejskich rynkach wzrosła względem pierwszego i drugiego kwartału tego samego roku. Brakuje ofert na rynku głównym GPW.

Podsumowanie III kwartału 2023 r. na GPW w Warszawie

W trzecim kwartale 2023 roku na giełdzie w Warszawie odnotowano 3 IPO, wobec 1 IPO w analogicznym okresie ubiegłego roku. Wszystkie te debiuty miały miejsce na alternatywnym rynku NewConnect – łączna wartość przeprowadzonych transakcji w trzecim kwartale br. wyniosła 7,7 mln PLN (1,7 mln euro), co oznacza spadek o 79,1% w porównaniu do analogicznego okresu 2022 r., podczas którego na NewConnect zadebiutowała spółka HiProMine, która pozyskała łącznie 36,8 mln PLN (8,0 mln euro).

Spośród trzech IPO przeprowadzonych na alternatywnym rynku NewConnect największym był debiut spółki Plot Twist S.A, która pozyskała 5,6 mln PLN (1,2 mln euro). Drugie i trzecie miejsce przypadło odpowiednio spółce Freemind S.A (oferta o wartości 1,1 mln PLN) oraz Demolish Games S.A. (oferta o wartości 1,0 mln PLN). Wszystkie 3 spółki zajmują się tworzeniem i wydawaniem gier wideo.

“Według statystyk Giełdy Papierów Wartościowych, od początku 2023 roku, 10 spółek opuściło rynek główny, przy braku nowych debiutów (nie licząc przejść z rynku NewConnect). Biorąc pod uwagę niskie wyceny oraz niepewność makroekonomiczną, trend ten może utrzymać się w kolejnych kwartałach. Tymczasem kolejne duże spółki rozważają opuszczenie polskiej giełdy – wezwanie do sprzedaży akcji zgłosiły między innymi Ciech, Kernel Holding, Newag czy STS Holding. Na aktywizację rynku IPO w Polsce będziemy musieli poczekać najprawdopodobniej do co najmniej drugiej połowy 2024 roku. Do końca bieżącego roku nie należy się spodziewać debiutów nowych spółek na GPW” – mówi Kamil Wardzyński, wicedyrektor PwC Polska, zespół ds. rynków kapitałowych.

Podsumowanie europejskiego rynku ofert pierwotnych w III kwartale 2023 r.

Zgodnie z danymi uzyskanymi przez PwC, w trzecim kwartale 2023 roku łączna wartość IPO w Europie wyniosła zaledwie 4,6 mld euro i spadła w porównaniu do analogicznego okresu poprzedniego roku o 52,1%. W okresie od 1 lipca do 30 września 2023 r. miały miejsce 33 debiuty (wobec 21 debiutów w III kwartale 2022 r.).

W minionym kwartale odnotowano w Europie jedną tzw. mega ofertę (transakcję o wartości przekraczającej 1 mld euro) – był to debiut spółki Hidroelectrica (1,9 mld euro) przeprowadzony na rumuńskiej Bucharest Stock Exchange. Debiut spółki Hidroelectrica był największym co do wartości IPO w Europie i czwartym na świecie. Na drugim i trzecim miejscu pod względem wartości IPO w Europie, uplasowały się oferty przeprowadzone na giełdzie Deutsche Börse – SCHOTT Pharma AG & Co KGaA (oferta o wartości 813 mln euro) oraz Thyssenkrupp Nucera AG & Co KGaA (z ofertą o wartości 605 mln euro).

“Na globalnych rynkach, w szczególności w Europie i w Stanach Zjednoczonych, oznaki ożywienia na rynku IPO widoczne są przede wszystkim w poprawiających się nastrojach i deklaracjach inwestorów i emitentów, niż w statystykach debiutów. Wprawdzie ostatnie miesiące przyniosły udane transakcje, mi.n. spółek technologicznych na rynku amerykańskim (w tym rekordowe IPO Arm Holdings o wartości ponad 5 mld euro), a w Europie liczba i wartość debiutów rośnie z każdym kwartałem, jednak poziom aktywności na rynku IPO jest w dalszym ciągu znacząco niższy od obserwowanego w latach 2020 – 2021. Powrót koniunktury w 2024 roku będzie uzależniony zarówno od uwarunkowań makroekonomicznych, racjonalizacji oczekiwań co do wycen biznesów, jak i od wyników finansowych i notowań akcji obecnych debiutantów – analiza post-IPO i utrzymanie pozytywnych trendów po debiucie wydaje się obecnie jednym z kluczowych elementów mogących przyciągnąć na dobre zainteresowanie inwestorów” – mówi Bartosz Margol, partner PwC Polska, zespół ds. rynków kapitałowych.

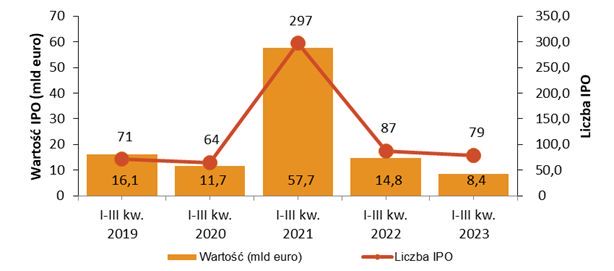

Aktywność na europejskim rynku IPO w pierwszych trzech kwartałach roku (narastająco) od 2019 r.

* Dane obejmują wyłącznie IPO o wartości powyżej 5 mln USD – więcej szczegółów nt. metodologii w sekcji O raporcie IPO Watch Europe oraz w Raporcie.

Aktywność na europejskim rynku IPO (kwartalnie) od 2019 r.

* Dane obejmują wyłącznie IPO o wartości powyżej 5 mln USD – więcej szczegółów nt. metodologii w sekcji O raporcie IPO Watch Europe oraz w Raporcie.

O raporcie IPO Watch Europe

Bieżąca i poprzednie edycje IPO Watch Europe są dostępne pod adresem: www.pwc.pl/ipowatch.