Według międzynarodowej firmy doradczej Savills, zapotrzebowanie na powierzchnię w trzech głównych alternatywnych sektorach nieruchomości na całym świecie wzrośnie w perspektywie kolejnych dziesięciu lat do 1,2 mld m kw. Tak wysoki popyt stwarza duże szanse dla inwestorów.

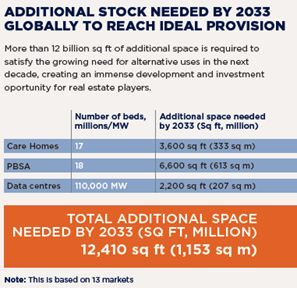

Z analizy 13 największych rynków domów opieki, prywatnych akademików i centrów danych, przeprowadzonej przez Savills w ramach globalnego programu badawczego Impacts, wynika, że w odpowiedzi na rosnący popyt do roku 2033 trzeba będzie zapewnić dodatkowo 17 mln miejsc w domach opieki i 18 mln miejsc w domach studenckich oraz wybudować centra danych o łącznej mocy 110 000 MW. Oznacza to konieczność realizacji inwestycji o łącznej powierzchni blisko 1,2 mld m kw.

Jak podaje Savills, powyższe prognozy oparte są na analizie globalnego wzrostu i trendów demograficznych. Wymienione powyżej trzy sektory oferują inwestorom i deweloperom duże możliwości inwestycyjne.

„Prywatne akademiki, domy opieki i centra danych już teraz cieszą się sporym zainteresowaniem inwestorów. Średni roczny wzrost wolumenu inwestycji w tych trzech segmentach w ostatniej dekadzie sięgnął 17% w porównaniu z ok. 7-procentowym wzrostem dla całego rynku nieruchomości komercyjnych. Świadczy to o mocnej pozycji tych klas aktywów, którymi interesuje się globalny kapitał. Jednak istotną barierą uniemożliwiającą większe transakcje inwestycyjne jest często brak podaży. W naszej analizie wskazujemy na skalę ukrytego popytu i duży optymizm co do możliwości realizacji inwestycji w tych sektorach rynku” – komentuje Marcus Roberts, dyrektor działu doradztwa inwestycyjnego w segmencie nieruchomości operacyjnych w Europie, Savills.

„Te trzy alternatywne sektory nieruchomości zasadniczo nie podlegają cyklom koniunkturalnym i oferują możliwość nie tylko osiągnięcia dużego zwrotu z inwestycji, lecz także realizacji celów w zakresie ESG. W tym przypadku działania w obszarze ESG mogą obejmować budowę domów senioralnych spełniających potrzeby starzejącej się populacji oraz przystępnych cenowo akademików w ramach dbania o edukację przyszłych pokoleń, a także inwestowanie w technologie zwiększające efektywność energetyczną centrów danych, na przykład poprzez odzyskiwanie nadmiaru ciepła. Niemniej jednak wybudowanie ok. 1,2 mld m kw. powierzchni nie będzie możliwe tylko w ramach nowych inwestycji – zapotrzebowanie na nią w dużym stopniu pojawi się w krajach, w których możliwości realizacji nowych projektów są ograniczone lub stawia się w pierwszej kolejności na modernizacje. W związku z tym konieczna będzie zmiana funkcji znacznej ilości obiektów, co otworzy drogę do poprawy parametrów środowiskowych wielu nieruchomości i zmniejszenia emisji dwutlenku węgla” – dodaje Eri Mitsostergiou, dyrektorka w dziale badań globalnych Savills.

Według Savills główne rynki z potencjałem wzrostu w każdym z wymienionych sektorów to Chiny i Indie. W segmencie centrów danych wynika on z najniższego odsetka internautów w stosunku do całkowitej liczby ludności. Kraje te – obok Japonii, Korei Południowej i Australii – mogą także odnotować dwukrotny wzrost liczby studentów w najbliższej dekadzie. Wynikające z tego trendu zapotrzebowanie na miejsca w akademikach będzie zauważalne również w innych krajach, które przyciągają zagranicznych studentów, takich jak USA i Wielka Brytania. Z kolei popyt na miejsca w domach opieki gwałtownie wzrośnie w najbliższych dziesięciu latach m.in. w Korei Południowej, gdzie do roku 2033 nastąpi wzrost liczby mieszkańców powyżej 80. roku życia o 101% w porównaniu z 2019 r., a także w Chinach (wzrost o 100%), Australii (79%), Kanadzie (77%), Indiach (75%), USA (64%) oraz w Polsce (53%).

„W przypadku Polski widzimy niesłabnące zainteresowanie inwestorów, zwłaszcza w sektorze akademikowym, czy szerzej pojętym sektorze living. Silne ośrodki akademickie, nie tylko w Warszawie, lecz również w głównych miastach regionalnych, niski wskaźnik łóżek w nowoczesnych obiektach w porównaniu do populacji studentów (od 0.5% w Warszawie do 2.6% w Łodzi) oraz rosnąca liczba studentów zagranicznych (23% wzrost na przestrzeni ostatnich 5 lat) stanowią mocne fundamenty dla dalszego rozwoju tego sektora. Liczba działających obiektów oraz projektów deweloperskich gotowych do zabudowy wciąż pozostaje na niskim poziomie. Pomimo spowolnienia na globalnym rynku nieruchomości, w tym sektorze spodziewamy się kilku istotnych transakcji w tym roku. Podobnie mocne fundamenty widzimy w przypadku domów opieki, choć rynek ten w Polsce znajduje się w nieco wcześniejszej fazie rozwoju i na razie rzadziej pojawia się na radarach zagranicznych inwestorów” – komentuje Kamil Kowa, członek zarządu, Savills.