Jak podaje międzynarodowa firma doradcza Cushman & Wakefield, utrzymujący się silny popyt na biura najwyższej jakości spowodował wzrost czynszów bazowych w Europie o 1,8% w trzecim kwartale, a w ujęciu rocznym o 5,3%. To niemal 11 razy więcej od rocznego wskaźnika wzrostu wynoszącego niecałe 0,5%, odnotowanego w analogicznym okresie w ubiegłym roku.

Całkowita aktywność najemców w głównych miastach europejskich w trzecim kwartale 2022 r. wyniosła 2,97 mln mkw., co oznacza wzrost o 7% w porównaniu z analogicznym okresem rok wcześniej. Z kolei w ciągu 12 miesięcy do trzeciego kwartału 2022 r. włącznie najemcy wynajęli w sumie 12,7 mln mkw. w porównaniu z 9,86 mln mkw. w okresie od czwartego kwartału 2020 r. do trzeciego kwartału 2021 r., czyli aż o 29% więcej. W ostatnich 12 miesiącach kilka największych miast europejskich, m.in. Bruksela, Londyn, Madryt, Monachium, Paryż i Warszawa, odnotowało wzrost aktywności najemców o ponad 50% w porównaniu z poprzednim okresem 12 miesięcy.

Wolumen transakcji na poziomie 12,7 mln mkw. świadczy o utrzymującym się ożywieniu na rynku najmu powierzchni biurowych w Europie od czasu zniesienia obostrzeń związanych z pandemią koronawirusa. Jednocześnie jest to wynik znacznie powyżej średniej piętnastoletniej wynoszącej 10,4 mln mkw. i niewiele niższy od odnotowanego w całym ostatnim, przedpandemicznym roku kalendarzowym 2019, w którym najemcy podpisali umowy na 13,2 mln mkw. biur.

Nigel Almond, dyrektor działu analiz danych w regionie EMEA, Cushman & Wakefield, powiedział: „Pandemia uwypukliła potrzebę posiadania przez najemców powierzchni, która jest atrakcyjna dla pracowników i stwarza odpowiednie środowisko pracy wspierające realizację elastycznej strategii pracy, współpracę i dobrostan kadry, a jednocześnie zapewniającej dostęp do udogodnień w biurze i okolicy. To już nie tylko po prostu kwestia aspiracji, lecz także czynniki wpływające na podejmowane decyzje oraz przekładające się na dane i obserwowany proces polaryzacji rynku biurowego”.

Obraz dostępności powierzchni biurowej

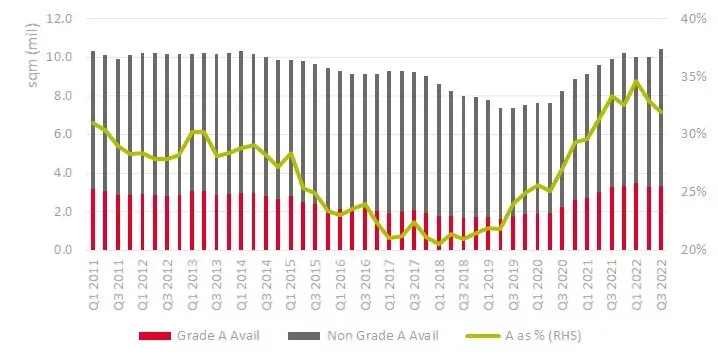

Wskaźnik dostępności w Europie, czyli ilości powierzchni biurowej dostępnej w danej chwili do wynajęcia w stosunku do całkowitych zasobów, wzrósł w trzecim kwartale 2022 r. z poniżej 6% przed pandemią do nieznacznie powyżej 8% – najwyższego poziomu od drugiego kwartału 2015 r. i to pomimo dużej aktywności najemców. Wzrost ten częściowo odzwierciedla skumulowany wpływ oddania do użytku nowych budynków biurowych w czasie pandemii i jednocześnie ograniczonej aktywności na rynkach najmu. Wskaźnik dostępności powierzchni klasy A również wzrósł – z 1,5% w czwartym kwartale 2019 r. do 2,6% w trzecim kwartale 2022 r. Dla kontekstu: w ostatnich trzech latach wolumen powierzchni będącej w budowie w poszczególnych kwartałach wynosił średnio 16,4 mln mkw. rocznie. W tym samym okresie co kwartał oddawano do użytku średnio 1,2 mln mkw. nowej powierzchni biurowej.

Na rynku zauważalna staje się wyraźna polaryzacja. W skali ogólnoeuropejskiej wskaźnik dostępności powierzchni biurowej klasy A w stosunku do całkowitych zasobów utrzymuje się na stabilnym poziomie 2,6% kwartał do kwartału, a na kilku rynkach, m.in. w Brukseli, Lizbonie, Monachium i Paryżu, nawet spadł poniżej 2%. Z kolei wskaźnik dostępności powierzchni innych klas wzrósł z 5,2% w drugim kwartale do 5,5% w trzecim kwartale 2022 r.

W rezultacie udział procentowy powierzchni biurowej klasy A w całkowitej ilości dostępnej powierzchni biurowej w Europie zmniejszył się w ostatnich dwóch kwartałach z 35% do 32%. To nadal stosunkowo dużo według standardów historycznych, ale kilka czynników, w tym zainteresowanie budynkami o wyższej jakości oraz spowolnienie aktywności deweloperskiej, będzie powodować presję zniżkową na dostępność powierzchni klasy A – zarówno w stosunku do całkowitych zasobów, jak i ilości dostępnej powierzchni.

Nigel Almond dodaje: „Najemcy poszukują nowoczesnej powierzchni, która umożliwia większą elastyczność i bardziej efektywne jej wykorzystanie oraz spełnia standardy w zakresie ochrony środowiska, dobrostanu użytkowników i łączności cyfrowej. Wraz z wejściem w życie regulacji w Europie wymagających spełnienia pewnych minimalnych standardów dotyczących wynajmu powierzchni, wzrośnie zainteresowanie nieruchomościami klasy A, które wychodzą naprzeciw potrzebom dnia dzisiejszego i jutrzejszego. W wyniku relokacji i niekiedy zmniejszania wynajmowanych biur, najemcy zwalniają powierzchnię klasy A, która ponownie trafia na rynek. To z kolei przekłada się na wzrost ilości powierzchni innej klasy niż A oraz ogólnego wskaźnika dostępności.

W ostatnim kwartale także zaobserwowaliśmy oznaki spowolnienia aktywności deweloperskiej. W budowie znajduje się obecnie niecałe 15,4 mln mkw. powierzchni, z czego mniej niż połowa powstaje na zasadach spekulacyjnych, natomiast nowa podaż w trzecim kwartale 2022 r. wyniosła 0,97 mln mkw. Wartości obu tych wskaźników są poniżej średniej trzyletniej, a spowolnienie może wynikać z rosnących kosztów budowy i trudności gospodarczych. Niezależnie od przyczyny, przełoży się to na ograniczoną ilość powierzchni klasy A, a to z kolei na poziom cen najmu”.

Źródło: dział badań Cushman & Wakefield